Teksty syntetyczne Konwencji MLI i umów o unikaniu podwójnego opodatkowania

Teksty syntetyczne to dokumenty, które mają na celu zobrazowanie wpływu Konwencji MLI na daną umowę o unikaniu podwójnego opodatkowania (dalej: UPO), a przez to ułatwienie rozumienia zmian, jakie Konwencja MLI wprowadza do danej UPO.

Nie stanowią one źródła prawa. Teksty autentyczne UPO i Konwencji MLI pozostają jedynymi źródłami prawa.

Dla potrzeb przygotowania tekstów syntetycznych, zmiany dokonane w UPO przez protokół zmieniający zostały uwzględnione w jej treści (każdorazowo informuje o tym przypis). Teksty syntetyczne nie są jednak tekstami jednolitymi UPO.

Teksty syntetyczne publikowane są w tabeli z polskimi UPO, w kolumnie „Konwencja MLI”.

Poniżej legenda, która ułatwi Państwu rozumienie budowy tekstów syntetycznych.

Legenda tekstu syntetycznego

-

W tabeli (polu tekstowym) na str. 1 – 3 tekstu syntetycznego (tzw. „disclaimer”) znajdują się:

- informacje dot. relacji Konwencji MLI i danej UPO - daty podpisania Konwencji MLI przez strony UPO, wejścia w życie i rozpoczęcia jej stosowania oraz zakres zmian dokonanych przez Konwencję MLI w danej UPO;

- wyjaśnienia dot. metodologii przyjętej przy sporządzaniu tekstów syntetycznych;

- przydatne źródła informacji/linki.

-

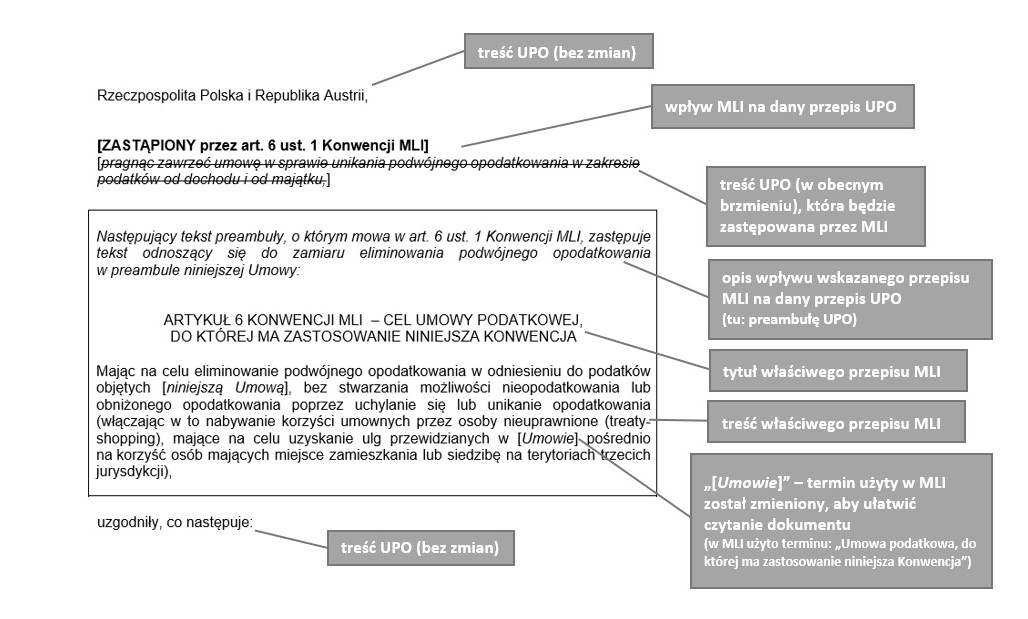

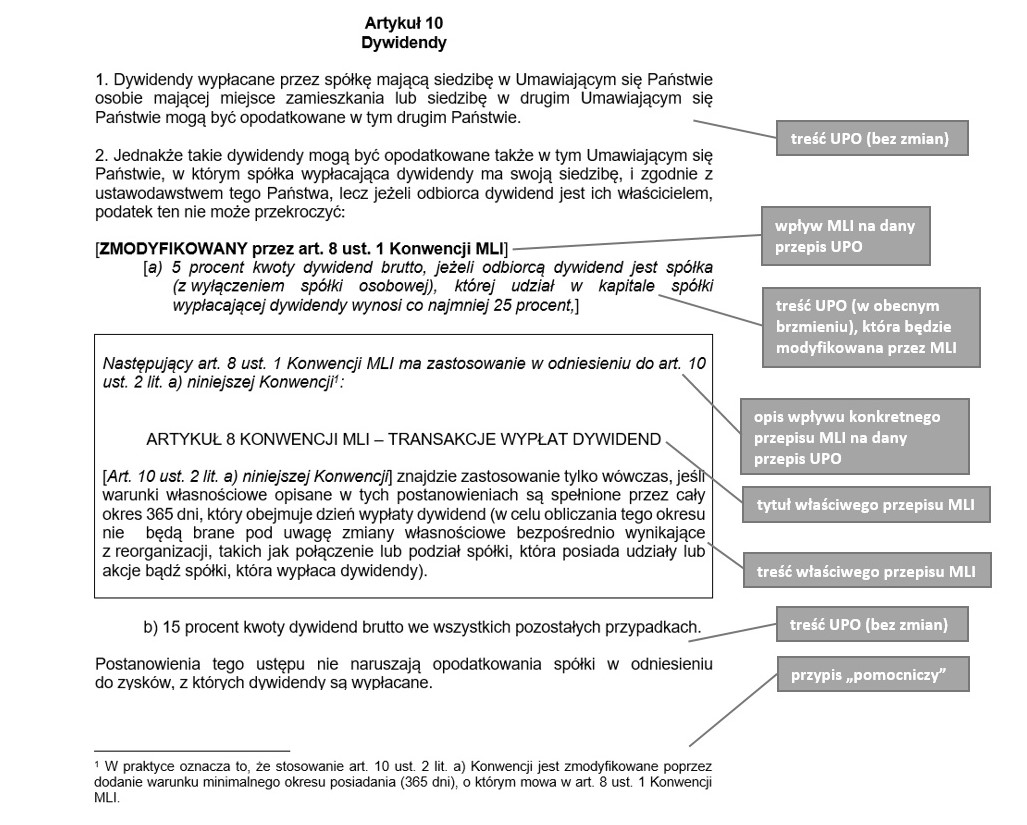

W formacie graficznym tekstu syntetycznego przyjęto następujące zasady:

- tekst bez zmian graficznych – obowiązujący tekst UPO;

- tekst pogrubiony w nawiasie kwadratowym – fragment wskazujący jaki wpływ (efekt) konkretny przepis Konwencji MLI ma na dany przepis UPO;

- tekst kursywą w nawiasie kwadratowym - fragment UPO, który jest bezpośrednio zmodyfikowany przez Konwencję MLI;

- tekst przekreślony kursywą w nawiasie kwadratowym - fragment UPO, który jest bezpośrednio zastępowany przez Konwencję MLI.

-

W treści tabel (pól tekstowych) umieszczonych w tekście syntetycznym przyjęto następujące zasady:

- na górze tabeli (pola tekstowego) kursywą - przepis Konwencji MLI, który ma zastosowanie oraz jego wpływ (efekt) na przepis UPO;

- następnie WIELKIMI LITERAMI – tytuł przepisu Konwencji MLI, który ma zastosowanie;

- poniżej tekst bez zmian graficznych – treść przepisu Konwencji MLI, który ma zastosowanie; fragmenty, które w treści przepisu Konwencji MLI zostały zmienione (aby ułatwić czytanie tekstu syntetycznego) zapisano kursywą w nawiasach kwadratowych - np. zamiast terminu „Umawiająca się Jurysdykcja”, który występuje w Konwencji MLI, w tekście syntetycznym zapisano „[Umawiające się Państwo]”.

Przykład 1

Przykład 2

Przykład 3

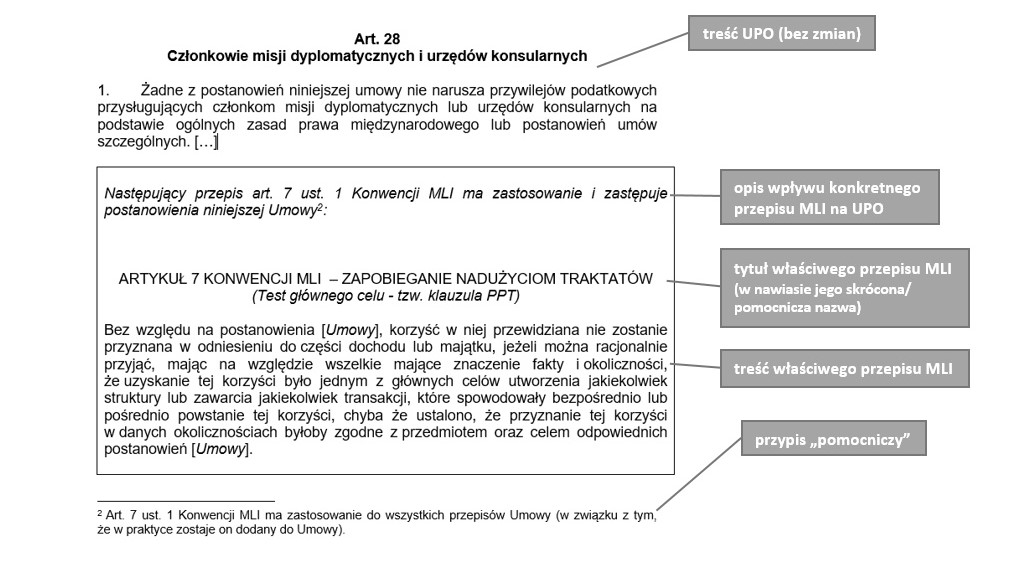

Jak wskazano w tabeli (polu tekstowym – tzw. disclaimer) na str. 1 tekstu syntetycznego, postanowienia Konwencji MLI mające zastosowanie do danej UPO zostały umieszczone w polach tekstowych w porządku odpowiadającym postanowieniom Konwencji Modelowej OECD z 2017 r.

W przypadku art. 7 ust. 1 Konwencji MLI (klauzula PPT) oznacza to, że w tekście syntetycznym będzie on znajdował się po artykule UPO dot. członków misji dyplomatycznych i urzędów konsularnych, gdyż zgodnie z systematyką Konwencji Modelowej OECD z 2017 r. w takim miejscu zamieszczone zostały regulacje dot. klauzuli PPT (art. 29 ust. 9 Konwencji Modelowej OECD z 2017 r.).

Nie oznacza to jednak, że klauzula PPT ma zastosowanie tylko do przepisu UPO dot. członków misji dyplomatycznych i urzędów konsularnych. Przeciwnie – ma ona zastosowanie do wszystkich postanowień UPO (na co wskazuje się w przypisach „pomocniczych”).

Nie ponosimy odpowiedzialności za treść i aktualność tekstów syntetycznych publikowanych na innych portalach.

Uprzejmie informujemy, że treść tekstów syntetycznych podlega bieżącej aktualizacji.