Przychody uzyskane z pracy, zanim zostaną opodatkowane podatkiem PIT, są pomniejszane m.in. o tzw. pracownicze koszty uzyskania przychodów (dalej: koszty). Możliwość ich rozliczenia wpływa na finalną wysokość dochodów podlegających opodatkowaniu PIT, co oznacza, że pracownik płaci niższy PIT.

Pracownicze koszty mają rekompensować pracownikowi wydatki związane z dojazdem do pracy. Stąd ich wysokość (określona w ustawie PIT) zależy od tego, czy pracownik mieszka w miejscowości, w której znajduje się zakład pracy, czy też musi dojeżdżać z innej miejscowości oraz od tego, czy pracuje u jednego pracodawcy, czy u kilku.

Zgodnie z obecnie obowiązującymi regulacjami (art. 22 ust. 2 ustawy PIT) pracownik, który mieszka w miejscowości, w której znajduje się zakład pracy, ma prawo do pomniejszenia przychodów uzyskanych z pracy o 250 zł miesięcznie, czyli maksymalnie 3000 zł za cały rok podatkowy. Natomiast pracownik dojeżdżający z innej miejscowości korzysta z prawa do odliczenia kosztów w wysokości 300 zł miesięcznie (nie więcej niż 3600 zł za rok podatkowy).

Aby rozliczyć koszty, pracownik nie musi dokumentować poniesionych wydatków, np. częstotliwości dojazdów do pracy, wymiaru czasu pracy, odległości pomiędzy zakładem pracy a miejscem zamieszkania, czy też kwot związanych z używaniem własnego środka transportu (np. wydatków na paliwo).

Co w sytuacji, gdy pracownik poniósł wyższe wydatki na dojazd do pracy komunikacją publiczną niż koszty określone w ustawie?

Jeśli osoba dojeżdżająca do pracy środkami transportu autobusowego, kolejowego, promowego lub komunikacji miejskiej wydała na dojazd więcej, niż wynoszą koszty określone kwotowo w ustawie PIT, wówczas może w rozliczeniu rocznym – zamiast kosztów kwotowych – uwzględnić faktycznie poniesione wydatki. Musi je jednak udokumentować imiennymi biletami okresowymi (art. 22 ust. 11 ustawy PIT).

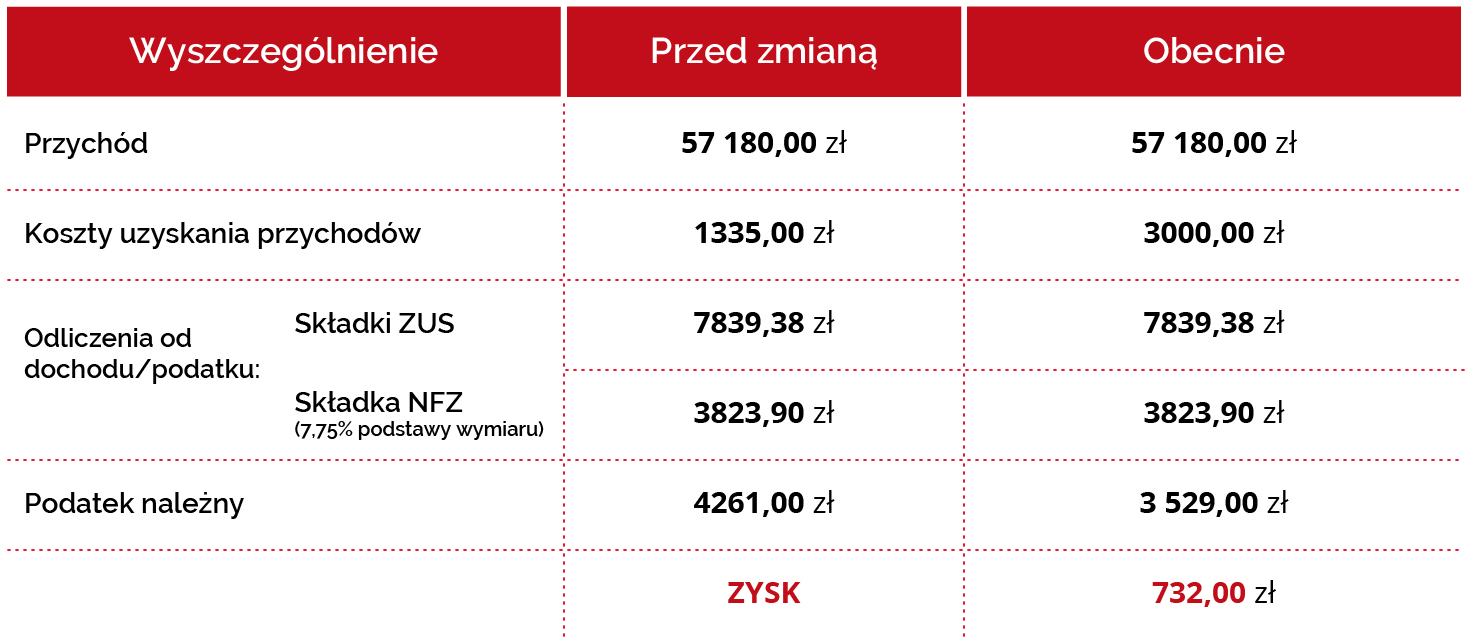

Przykładowy zysk podatnika po obniżeniu o 1 pkt procentowy stawki PIT i podwyższeniu kosztów uzyskania przychodów