Ceny transferowe

Ceny transferowe to ceny, które ustalają pomiędzy sobą podmioty powiązane w odniesieniu do sprzedawanych pomiędzy sobą dóbr, usług lub praw. W niektórych przypadkach, mechanizmy cen transferowych mogą być wykorzystywane do przesuwania dochodu w ramach grupy kapitałowej pomiędzy różnymi krajami, w tym do krajów o niższym poziomie opodatkowania. W rezultacie takiego działania, dochód może nie zostać opodatkowany tam, gdzie został wygenerowany. Stąd, konieczność uregulowania w ustawach podatkowych mechanizmów, zapewniających proporcjonalne opodatkowanie dochodu i zapobieganie nadużywaniu cen transferowych do przesuwania dochodów pomiędzy podmiotami powiązanymi.

Więcej informacji znajdziesz w zakładce Wyjaśnienia

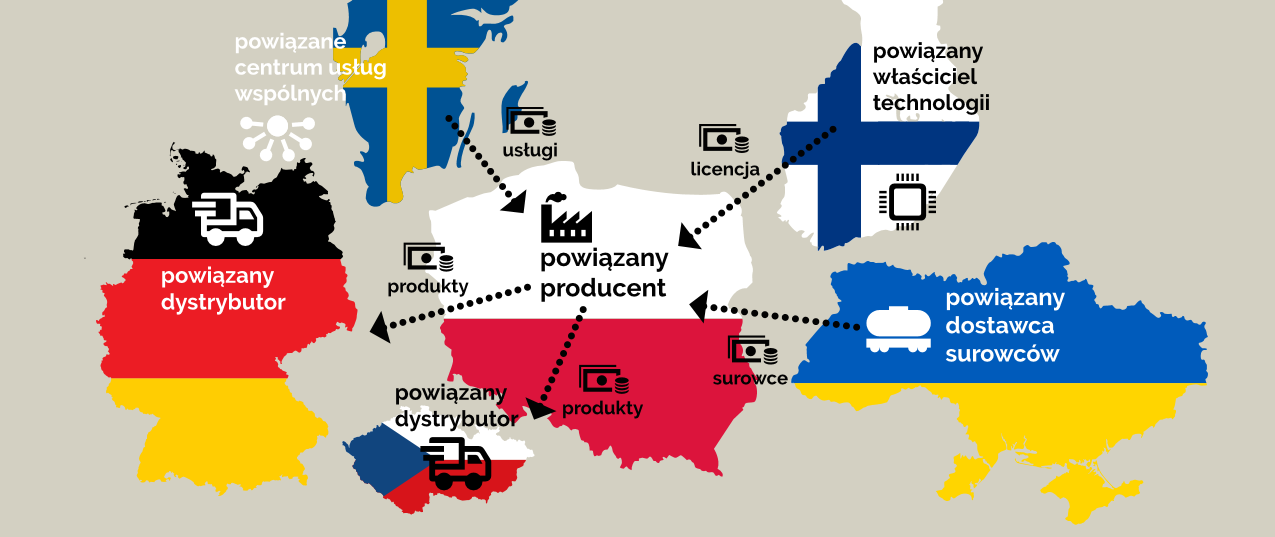

Podmioty powiązane

Podmioty powiązane to podmioty, pomiędzy którymi istnieją różnego rodzaju relacje, na przykład o charakterze kapitałowym, zarządczym, kontrolnym czy osobowym. Relacje te mogą wpływać na fakt, że warunki transakcji, w tym ceny transferowe pomiędzy tymi podmiotami odbiegają od warunków, jakie zastosowałyby podmioty niepowiązane (tj. takie, pomiędzy którymi tego rodzaju relacje nie występują) zawierające podobną transakcję i działające w porównywalnych okolicznościach. Wynika to z faktu, że o ile podstawowym celem działania każdego niepowiązanego przedsiębiorcy będzie maksymalizacja zysku (lub minimalizacja strat), to podmioty powiązane mogą kierować się innymi celami, na przykład maksymalizacją zysków grupy kapitałowej jako całości, a niekoniecznie poszczególnych jej członków.

Zasada ceny rynkowej (ang. arm’s length principle)

Zasad ta sprowadza się do obowiązku wynikającego z ustaw podatkowych, aby warunki rozliczeń pomiędzy podmiotami powiązanymi odpowiadały warunkom rynkowym. Jeżeli natomiast organy podatkowe stwierdzą, że warunki rozliczeń, a zatem ceny transferowe pomiędzy podmiotami powiązanymi odbiegają od ceny, jaką ustaliłyby podmioty niepowiązane i w rezultacie doszło do zaniżenia dochodu do opodatkowania (lub do zawyżenia straty), organy podatkowe mają prawo do określenia dochodu (straty) w takiej wysokości, jaka byłaby rezultatem zastosowania cen rynkowych.

Zasada ceny rynkowej (zwana czasami zasadą pełnej konkurencji) jest podstawowym i powszechnie obowiązującym standardem przy ocenie rynkowego charakteru rozliczeń pomiędzy podmiotami powiązanymi. Standard ten został wypracowany na forum Organizacji Współpracy Gospodarczej i Rozwoju (OECD) i odzwierciedlony zarówno w Modelowej Konwencji OECD, stanowiącej wzór dla zawieranych umów o unikaniu podwójnego opodatkowania, jak również w Wytycznych OECD.

Wytyczne OECD

Wytyczne OECD w sprawie cen transferowych dla przedsiębiorstw wielonarodowych i administracji podatkowych (ang. OECD Guidelines for Multinational Corporation and Tax Administrations) są szczegółowym komentarzem w obszarze cen transferowych. Treść Wytycznych OECD jest akceptowana przez wszystkie kraje członkowskie OECD i co do zasady stanowi standard postępowania zarówno dla podmiotów powiązanych, jak i administracji podatkowych. Wytyczne OECD mogą stanowić bezpośredni element krajowego porządku prawnego, albo (tak jak w Polsce) stanowić podstawę do konstruowania krajowych regulacji podatkowych w obszarze cen transferowych.

Pierwsze wydanie Wytycznych OECD miało miejsce w 1995 roku. Od tego czasu, treść dokumentu była kilkukrotnie aktualizowana i zmieniana. Ostatnia istotna zmiana miała miejsce w lipcu 2017 roku i obejmowała głównie efekty prac projektu BEPS w obszarze cen transferowych (tj. Działania 8-10 „Aligning Transfer Pricing Outcomes with Value Creation” i 13 „Transfer Pricing Documentation and Country-by-Country Reporting”) oraz inne zmiany.

Więcej informacji znajdziesz w zakładce Prace i publikacje OECD.

BEPS

BEPS jest skrótem od angielskiego określenia Base Erosion and Profit Shifting (erozja bazy podatkowej i przesuwanie dochodu), odnoszącego się do strategii uchylania się lub unikania opodatkowania, które wykorzystują luki oraz niedopasowanie regulacji podatkowych poszczególnych krajów (w tym w obszarze cen transferowych) w celu sztucznego przesuwania dochodów do krajów o niskim lub zerowym poziomie opodatkowania.

Pod tym skrótem, pod auspicjami OECD i Grupy G20 utworzony został projekt, do którego przystąpiło ponad 115 krajów i jurysdykcji, a którego celem jest opracowanie narzędzi do zwalczania sztucznego przesuwania dochodów pomiędzy krajami. W toku prac w ramach projektu BEPS wyznaczono 15 bardziej szczegółowych obszarów (działań), a efektem prac w tych obszarach są raporty, mające wyposażyć rządy i administracje podatkowe w odpowiednie narzędzia i instrumenty (o charakterze lokalnym i międzynarodowym) do zapewnienia, że dochody będą opodatkowane tam, gdzie odbywa się rzeczywista działalność generująca ten dochód i gdzie tworzona jest wartość.

Rekomendacje Unii Europejskiej

Tematyka cen transferowych jest także aktywnie poruszana na forum Unii Europejskiej. Przejawem tego jest w szczególności powołanie przy Komisji Europejskiej ciała doradczego w postaci Wspólnego Forum UE ds. cen transferowych (ang. Joint Transfer Pricing Forum), które wypracowało szereg praktycznych rekomendacji w zakresie cen transferowych.

Więcej informacji znajdziesz w zakładce Prace i publikacje UE i JTPF.

Polskie regulacje w obszarze cen transferowych

Podstawowe regulacje podatkowe w obszarze cen transferowych w Polsce znajdują się w ustawach o podatku dochodowym od osób fizycznych („PIT”) oraz o podatku dochodowym od osób prawnych („CIT”). Od 1 stycznia 2019 roku znajdują się one w rozdziale 4b ustawy o PIT oraz w rozdziale 1a ustawy o CIT. Przepisy w obszarze cen transferowych obejmują również szereg aktów wykonawczych (rozporządzenia i obwieszczenie). Regulacje odnoszące się do tego obszaru znajdują się również m.in. w Ordynacji podatkowej i ustawie o wymianie informacji podatkowych z innymi państwami. Polskie regulacje w obszarze cen transferowych spójne są z treścią Wytycznych OECD.

Więcej informacji w zakładkach Akty prawne oraz Zmiany w prawie

Dokumentacja cen transferowych

W Polsce, zgodnie z zaleceniami OECD, została wdrożona tzw. trójstopniowa dokumentacja cen transferowych, która składa się z następujących elementów:

- lokalna dokumentacja cen transferowych,

- grupowa dokumentacja cen transferowych,

- raportowanie według krajów.

Lokalna dokumentacja cen transferowych (ang. local file) ma na celu wykazanie, że ceny transferowe ustalone zostały na warunkach rynkowych. W dokumentacji tej podatnicy są obowiązani do przedstawienia transakcji zawieranych z podmiotami powiązanymi, w szczególności ich przedmiot i przebieg, rolę stron transakcji oraz sposobu kalkulacji i weryfikacji cen transferowych. Obowiązkiem sporządzenia dokumentacji cen transferowych w Polsce dla transakcji pomiędzy podmiotami powiązanymi objęci są od 1 stycznia 2019 roku podatnicy, u których takie transakcje o charakterze jednorodnym przekraczają roczną wartość 2 mln złotych lub 10 mln złotych – w zależności od typu transakcji.

W ślad za Wytycznymi OECD, oprócz dokumentacji lokalnej, podatnicy należący do grup kapitałowych zobowiązani są do dołączenia do takiej dokumentacji również grupowej dokumentacji cen transferowych (ang. master file). Dokumentacja taka zawiera informacje o grupie kapitałowej, w tym o jej strukturze, działalności oraz najistotniejszych przepływach w ramach grupy.

Ponadto, podatnicy należący do dużych grup kapitałowych zobowiązani są także do raportowania według krajów (ang. country- by-country reporting), tj. składania 1) informacji o jednostkach wchodzących w skład grupy podmiotów (CBC-R), dotyczącej m.in. wysokości zrealizowanych dochodów i zapłaconego podatku oraz miejscach prowadzenia działalności podmiotów należących do grupy (dane te podlegają wymianie międzynarodowej) oraz 2) stosownego powiadomienia (CBC-P).

Więcej informacji w zakresie raportowania według krajów znajdziesz w zakładce CbC – najczęściej zadawane pytania (edycja trzecia).

Analiza ryzyka cen transferowych

Podatnicy dokonujący istotnych transakcji z podmiotami powiązanymi są obowiązani do raportowania pewnych informacji dot. cen transferowych do organów podatkowych poprzez składanie odpowiednio:

- uproszczonego sprawozdania w sprawie transakcji z podmiotami powiązanymi oraz z podmiotami, które mają siedzibę w państwach i terytoriach stosujących szkodliwą konkurencję podatkową (PIT/TP, CIT/TP) – po raz ostatni za rok 2018,

- informacji o cenach transferowych (TPR-P, TPR-C) – po raz pierwszy za rok 2019.

Celem takiego raportowania jest pozyskanie przez administrację podatkową informacji dla potrzeb analizy ryzyka w zakresie cen transferowych, w szczególności w celu zwiększenia efektywności typowania podatników do kontroli.

Więcej informacji odnośnie raportowania CIT/TP i PIT/TP znajdziesz w zakładce CIT/TP i PIT/TP – najczęściej zadawane pytania wydanie drugie (rozszerzone)

Bezpieczne przystanie (ang. safe harbours)

Pojęcie bezpiecznej przystani w obszarze cen transferowych oznacza taki poziom ceny transferowej, który uznany został za bezpieczny dla danego typu transakcji, a zatem nie zostanie on zakwestionowany przez organy podatkowe jako nierynkowy. Ponadto, stosując się do safe harbour podatnikom przysługują pewne uproszczenia dokumentacyjne, np. brak obowiązku sporządzania analiz porównawczych.

W Polsce od 1 stycznia 2019 roku obowiązują regulacje w zakresie safe harbour dla:

- usług o niskiej wartości dodanej,

- niektórych transakcji finansowych.

Safe harbour może mieć charakter jednostronny (regulacje wprowadzone w danym państwie), dwustronny (np. wprowadzony na mocy umowy zawartej pomiędzy dwoma krajami) lub wielostronny (np. safe harbour w odniesieniu do usług o niskiej wartości dodanej, opisany w Wytycznych OECD).

Procedury APA i MAP

Skutecznym narzędziem służącym przedsiębiorcom do ograniczenia ryzyka związanego z nieprawidłowo ustalonymi cenami transferowymi dla celów podatkowych jest uprzednie porozumienie cenowe (z ang. Advance Pricing Agreement). Jest to instytucja, która pozwala zminimalizować zarówno ryzyko nieprawidłowego ustalania cen, jak i ryzyko związane z kontrolą podatkową dotyczącą cen transferowych. Uprzednie porozumienie cenowe zawierane jest z Szefem Krajowej Administracji Skarbowej, w którym Szef KAS uznaje porównywalność istotnych warunków ustalonych pomiędzy tym podmiotem krajowym a powiązanym z nim podmiotem lub podmiotami z warunkami, które ustaliłyby między sobą niezależne podmioty, oraz potwierdza prawidłowość wyboru metody ustalania cen transakcyjnych w uznanych przez ten organ warunkach. W efekcie, podmiot krajowy uzyskuje urzędowe potwierdzenie prawidłowego ustalania cen transferowych dla celów podatkowych.

Więcej informacji znajdziesz w zakładce Uprzednie porozumienia cenowe (APA).

Ryzyka podatkowe związane z cenami transferowymi mogą się jednak zmaterializować. Częstym przypadkiem jest materializacja ryzyka związanego z podwójnym ekonomicznym opodatkowaniem. Najczęściej zdarza się to w relacjach transgranicznych, kiedy dochodzi do opodatkowania tego samego dochodu w dwóch podmiotach mających swoje rezydencje podatkowe w dwóch różnych jurysdykcjach podatkowych, np. w wyniku doszacowania będącego konsekwencją kontroli podatkowej. W takiej sytuacji podatnik ma możliwość zwrócenia się do Ministra Finansów, aby ten podjął działania zmierzające do usunięcia ekonomicznego podwójnego opodatkowania.

Więcej informacji znajdziesz w zakładce Procedura wzajemnego porozumiewania się (MAP).

Raje podatkowe

Raje podatkowe to kraje lub terytoria stosujące szkodliwą konkurencję podatkową poprzez m.in. stosowanie nadmiernie obniżonych stawek podatkowych oraz tworzenie często nieprzejrzystych regulacji. Kraje takie często także nie podejmują współpracy z innymi krajami w zakresie wymiany informacji podatkowych. W związku z powyższym, inne kraje stosują instrumenty, mające na celu zapobieganie sztucznemu przesuwaniu dochodów do rajów podatkowych. Jednym z takich instrumentów stosowanych w Polsce jest stosowanie do niektórych transakcji i umów z podmiotami z rajów podatkowych regulacji w zakresie cen transferowych (nawet jeśli nie są to podmioty powiązane), np. możliwość szacowania dochodu przez organy podatkowe czy obowiązek sporządzenia dokumentacji cen transferowych.